증시 투자자는 어찌 보면 사막에서 조난당한 여행자와 처지가 비슷하다. 한 치 앞을 내다볼 수 없다는 공통점이 있다. 그래서 위기 상황이 닥칠 때마다 과거의 선례를 되짚어보곤 한다. 증권업계에서 과거의 주가 급락 상황과 현재를 비교 분석하는 작업이 부쩍 늘고 있는 것도 이 때문이다.

‘중국발 위기’ 정도로 명명할 수 있는 현재의 증시 위기 상황은 1997년 외환위기, 2008년 금융위기, 2011년 ‘퍼펙트스톰’, 2013년 ‘버냉키쇼크’, 지난해 중국 경착륙 위기 등과 유사한 점이 많다. 외환위기의 발단은 1994년 1월 위안화 평가절하였다. 뒤이어 단행된 미국의 금리인상은 세계 경제를 휘청거리게 만들었다. 신흥국에서 자금이 대거 빠져나가면서 멕시코에서 외환위기가 터졌고, 한국을 비롯한 아시아 외환위기로 이어졌다. 이는 ▶지난 8월 11일의 위안화 평가절하 ▶이르면 9월 단행될 예정인 미국의 금리인상 ▶신흥국 시장에서의 끝없는 자본유출 등으로 이어질 현재의 상황과 비슷하다. 당시 코스피지수는 1997년 9월말 647포인트에서 다음달 470포인트로 급락했다. 하지만 바닥은 이듬해 6월이었다. 277포인트를 찍은 뒤에야 코스피지수는 반등을 시작했다.

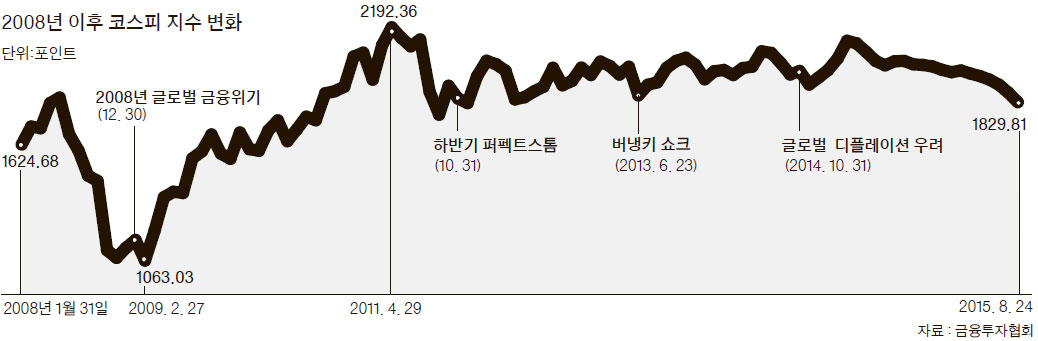

2008년 금융위기 때는 더 심했다. 2007년 10월 2085포인트에서 1년 동안 줄기차게 급락해 이듬해 10월 892포인트로 바닥을 찍었다. 그 뒤에도 한동안 게걸음을 하다가 2009년 3월에서야 의미 있는 반등을 시작했다. 급락 및 조정기가 외환위기 때는 9개월, 금융위기 때는 거의 1년반에 달했다. 만일 현 상황이 그 정도의 대형위기로 이어진다면 이제 겨우 하락장의 초입에 들어선 수준이라는 얘기다. 주가도 기본적으로 반토막은 각오해야 한다.

증시 전문가들은 대형위기가 재발할 가능성은 작다고 보고 있다. 외환위기 당시 39억 달러에 불과했던 한국의 외환보유액은 현재 3700억 달러로까지 늘어났다. 세계 6위 수준이다. 40개월 연속 경상수지 흑자 덕택에 달러는 계속 유입되고 있다. 올해 예상 흑자 규모만 940억 달러다. 외국인 투자 자금이 추가로 빠져나가더라도 ‘국가부도’ 사태의 재발은 상상하기 어려운 이유다.

그러나 중국이 본격적으로 경기 침체에 빠지게 되면 얘기가 달라진다. 하나대투증권에 따르면 올해 1~7월 중국의 제조업 구매자관리지수(PMI)는 평균 50.0이다. 2011년의 퍼펙트스톰 사태 당시에도 같은 기간 같은 지수는 평균 52.1이었다. 그때보다도 상황이 더 좋지 않다는 말이다. 위안화 평가절하를 두고 “중국이 경제 상황이 심각함을 스스로 자인했다”는 식의 평가도 나오고 있다.

퍼펙트스톰 사태는 2010년 이후 발생한 경제 위기들 중 증시에 후유증을 가장 크게 남긴 사건이었다. 그 때보다 중국의 상황이 나빠졌다면 증시의 조정기도 더 길어질 수 있다는 얘기가 된다. 실제 당시 ▶미국 신용등급 강등, ▶남유럽 재정위기 확산, ▶중국 경착륙 우려 등 악재가 동시다발적으로 발생하면서 주가가 장기간 조정기를 보였다. 특히 남유럽 사태로 인한 유로존의 성장률 둔화 현상은 전 세계적인 연쇄반응을 일으켜 세계 경제를 침체 국면으로 몰아넣었다. 주가 조정도 길었다. 2011년 4월 2231포인트로 사상 최고치에 도달했던 코스피지수는 8월까지 횡보하다가 급락하기 시작했다. 한 달여 만인 9월말 지수는 고점 대비 26% 하락한 1644였다. 후유증도 길게 남았다. 당시 주가는 잠시 반등하다가 재차 하락해 이듬해 7월까지 1년3개월 동안 조정을 받았다. 코스피 지수는 아직까지 당시의 고점을 회복하지 못했다. 2100선을 탈환한 것도 4년 가까운 세월이 지난 올해 4월이었다.

반면 2013년 ‘버냉키 쇼크’와 지난해 10월 위기 때는 각각 한달 반, 4개월만에 주가가 반등했다. 위기의 이유였던 ‘양적완화 축소 우려’와 ‘중국과 미국의 경제 지표 악화 우려’가 빠르게 해소됐기 때문이다. 되짚어 보면 펀더멘털(경제 기초체력)이 훼손될 정도의 위기라야 증시 조정기가 길어진다는 결론이 도출된다.

그렇다면 이번 위기는 어느 선례에 가까울까. 의견은 엇갈린다. 곽현수 신한금융투자증권 연구원은 “현 상황은 지난해 10월과 비슷하다. 당시 중국과 미국의 경기 지표가 회복되면서 곧바로 지수가 반등한 것처럼, 이번에도 4분기부터는 본격적인 반등이 이뤄질 수 있을 것”이라고 전망했다. 이와 달리 중국 경기침체 우려 등으로 인해 2011년과 비슷한 흐름을 보일 것이라는 견해도 적지 않다. 이재만 하나대투증권 연구원은 “신흥국 경기 둔화와 자본 유출 우려, 국내 기업 성장 둔화 우려 등을 감안할 때 2011년과 유사한 흐름을 보이면서 주가 수준이 이전보다 한 단계 낮아질 가능성이 크다”며 “기술적 반등과 같은 성급한 기대보다는 환율 안정, 중국 지표 안정 여부 등을 확인한 뒤에 증시에 접근하는 것이 좋을 것”이라고 말했다.

박진석·이승호 기자 kailas@joongang.co.kr