양적완화와 마이너스 금리 금기시할 것 없어, 잘 쓰면 약

필요할 때 적시에 쓰기 위해 미리 검토하고 준비해 둬야

양적완화를 맨 처음 시작한 나라는? 2009년 벤 버냉키 당시 연방준비제도(Fed) 이사회 의장이 도입한 미국일까? 답은 일본이다. 2001년 세계 최초로 시작했다. ‘잃어버린 10년’ 때문이었다. 당시 일본은 이미 제로 금리였다. 그런데도 디플레이션에서 헤어나지 못했다. 게다가 금융사들이 연쇄 파산하기 시작했다. 양적완화 결정은 불가피했다. 중앙은행이 돈을 풀어 시중은행이 보유한 국채 등을 매입했다. 그러자 은행의 신용경색이 풀리기 시작했다. 여유가 생긴 은행은 정부가 발행하는 국채를 샀다. 재정정책에도 여유가 생겼다. 양적완화의 두 가지 목적 중 금융시장 안정화는 달성했다. 급증하던 금융사 파산이 2002년부터 급감했다. 반면 수요 확대와 디플레이션 극복에는 큰 성과를 보지 못했다. 양적완화로 뿌린 돈이 소비와 투자를 이끄는 대출 증가로 연결되는 데 한계가 있어서였다. 절반의 성공이었던 셈이다. 후일 한국은행이 “양적완화는 금융시장 안정에는 효과적이지만 실물경제 부양 효과는 불확실하다”고 결론 내린 배경이다(한은 조사 연구, 2009년 8월).

그런데도 일본은 2013년 양적완화를 또 시작했다. 2006년 양적완화를 종료한 지 7년 만이다. 이유는? 2001년처럼 ‘잃어버린 20년’을 탈피할 다른 방안이 없었기 때문이다. 다만 구조개혁이라고 하는 제3의 화살을 병행하기로 한 건 그때와 다른 점이었다. 양적완화만으로는 실물경제 부양 효과가 제한적이었다는 교훈 때문이 아니었을까.

양적완화처럼 비전통적 통화정책인 ‘마이너스 금리’를 일본이 도입한 것도 같은 이유였다. 지난달 기준금리를 0.1%에서 -0.1%로 내린 건 양적완화로 소기의 성과를 거두지 못했기 때문이다. 기대 인플레이션을 올려 소비와 투자 확대를 유도하겠다는 건 두 차례의 양적완화 때도 한 얘기다. “경기 활성화를 위해 모든 정책 수단을 다 동원할 테니 기업과 가계도 돈을 풀고 써 달라”는 언급도, 요컨대 양적완화에도 불구하고 돈이 시원하게 돌지 않아서였다. 돈이 넘치는데도 은행들은 실물경제에 빌려 주지 않고 중앙은행의 금고에 쌓아 두고 있어서다. 마이너스 금리가 해결사로 떠오른 이유다. 중앙은행에 돈을 맡기면 이자를 주긴커녕 보관료를 받을 테니 맡기지 말라는 거다. 기업과 가계에 대출해 주고 채권이나 주식 등을 사라, 그렇게 해서라도 소비와 투자를 확대하겠다는 뜻이다.

하지만 마이너스 금리는 양날의 칼이다. 긍정과 부정, 모두 갖고 있다. 일본도 부정적인 측면을 알고 있었을 게다. 유럽이 이미 시행하고 있는 정책이라서다. 은행권에는 독약이라 대출이 오히려 줄어들 수 있다, 경제가 나쁘다는 인식이 확산되면 디플레이션 탈출이 더 어려워질 수 있다는 등등. 그럼에도 시행한 건 긍정적인 효과가 더 크다고 판단했기 때문이었을 거다. 다른 대안이 없다는, 불가피성도 있었고. 잘 쓰면 약이고 못 쓰면 독약이라는 건 마이너스 금리도 마찬가지란 얘기다.

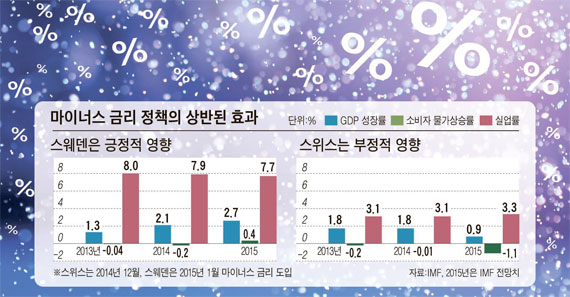

비슷한 시기에 마이너스 금리를 도입한 스웨덴과 스위스가 단적인 예다. 지난해 1월 기준금리를 -0.35%로 내린 스웨덴은 그 후 경제가 나아졌다. 직전 3개년 성장률 평균 1%에서 지난해 2.7%(추정치)로 좋아졌다. 소비자물가상승률은 플러스로 돌아섰고 실업률은 개선됐다. 반면 2014년 말에 마이너스 금리를 도입한 스위스는 반대의 결과를 낳았다. 성장률은 떨어졌고 디플레이션은 심해졌으며 실업률은 나빠졌다. <그래픽 참조> 마이너스 금리가 유일한 요인이었다고 말하려는 건 아니다. 더 큰 다른 원인들도 있을 수 있다. 다만 마이너스 금리가 만병통치약이 아닌 것처럼, 금기시돼야 할 정책 역시 아니라는 걸 말하고 싶을 뿐이다. 그렇게 나쁜 정책이라면 미국이 진작부터 도입 여부를 검토할 리도 만무하다. 최근 재닛 옐런 Fed 의장이 검토하고 있다고 했지만 실제론 2008년 금융위기 때부터다. 채택은 하지 않았지만 당시 버냉키 의장도 검토했다.

물론 우리에겐 아직 먼 나라 얘기다. 하지만 어쩔 수 없이 비전통적 통화정책을 펼 수밖에 없는 상황이 올 수 있다. 만일 일본처럼 제로 금리인데도 성장률과 물가상승률이 마이너스에서 허덕인다면. 일본화가 진행 중인 현실이기에 터무니없는 얘기만은 아닐 거다. 사정이 이러하다면 비전통적 통화정책을 배척할 일이 아니다. 하나의 경제정책으로 인정하고, 어떻게 해야 부작용을 줄이고 효과를 극대화할 수 있을지 준비하고 점검해야 한다. 버냉키가 일본 양적완화를 검토하고 있다가 2008년 금융위기가 터지자마자 시행한 것처럼. 가령 우리는 일본이나 유로존과 달리 기축통화국이 아니다. 양적완화나 마이너스 금리를 시행하면 외자가 급속히 빠져나가 외환위기에 직면할 수도 있다. 이런 위험을 줄이면서 효과를 거둘 수 있는 방안이 무엇인지를 미리 검토하고 준비해 둬야 한다. 그래야 필요할 때 적시에 쓸 수 있다. 금융외교의 중요성은 더 말할 나위 없다. 외환보유액만으로 외자 유출을 대비하기엔 비용이 너무 크기 때문이다. 평소 관계를 돈독히 해 둬야 유사시 활용할 수 있다.

자, 이제 결론이다. 미래에 무슨 일이 일어날지는 아무도 모른다. 이런 상황에서 우리가 할 수 있는 건? 일어날 수 있는 위험을 미리 준비하고 대비하는 거다. 『블랙 스완』의 저자 나심 탈레브의 지론이다. 비전통적 통화정책도 하나의 대비책이다.

김영욱 금융연구원 상근자문위원

[출처: 중앙일보] [세상읽기] 비전통적 통화정책도 경제정책이다

'♣ 좋은 글 모음♣ > 경제, 사회' 카테고리의 다른 글

| [사공일의 글로벌 인사이트] 세계 경제가 어려울 때일수록 (0) | 2016.02.22 |

|---|---|

| 원유 감산 실패 파장…원화값 6년 새 최저 (0) | 2016.02.18 |

| 디플레이션과 친하게 살기 (0) | 2016.02.04 |

| [이철호의 시시각각] 투기꾼에게 물어뜯기는 중국 (0) | 2016.01.25 |

| [정덕구의 NEAR 와치] 이제 대한민국을 구조조정하자 (0) | 2016.01.13 |