‘가계부채가 1~3년 후 금융위기를 불러올 수 있다.’ 국내외 금융 전문가가 경고하는 시나리오다.

한국은행은 1일 시스템적 위험(Systemic risk) 설문 결과를 공개했다. 국내 금융회사 경영 전략·위험 담당 부서장, 주식·채권 등 금융시장 참가자, 해외 금융사 한국 투자 담당자 총 82명을 대상으로 표본조사를 했다.

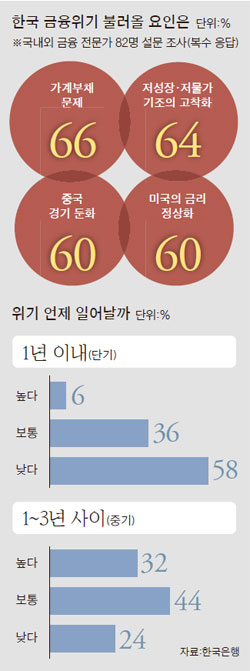

한국 금융시장을 위험에 빠뜨릴 수 있는 요인으로 가장 많은 66%(복수 응답)가 가계부채 문제를 선택했다. 다음은 저성장·저물가 기조의 고착화(64%), 중국 경기 둔화(60%), 미국 양적완화 종료 및 금리 정상화(60%)였다.

조사는 객관식과 주관식 중간 형태로 이뤄졌다. 한은이 위험 요인 20여 가지를 나열하면 설문자가 5개를 선택해 간단히 서술하는 방식이다. 지난해 하반기 조사에선 미국 양적완화 종료 및 금리 정상화(70%), 가계부채 문제(67%), 중국 경기 둔화(64%) 순으로 답이 나왔다. 이번 조사에선 50% 이상이 지목한 위험 요소로 저성장·저물가 문제가 추가됐다.

물론 금융권 전문가들의 우려는 올 3월 말 1100조원에 육박하는 가계빚에 쏠렸다. 소득은 제자리인데 부채가 쌓이면 채무를 상환하지 못하는 가계가 늘어나기 마련이다. 이자로 먹고사는 금융사의 수익성과 건전성이 나빠질 수밖에 없다. 2007년 미국 금융위기로 이어진 서브프라임 모기지(비우량 주택담보대출) 사태도 가계부채 문제와 집값 하락 현상이 겹쳐 일어났다.

서정의 한은 금융안정국 안정분석팀장은 “가용 통계와 스트레스 테스트(자산 건전성 심사) 결과를 분석해보면 단기에 한국판 서브프라임 모기지 사태가 일어날 가능성은 극히 적다. 다만 중기 시점으로 보면 안심할 수 없다는 시각이 있다”고 설명했다.

이번 조사에서 앞으로 1~3년(중기) 사이 금융위기가 발발할 확률이 ‘높다’는 대답은 32%로 ‘낮다(24%)’는 응답을 앞질렀다. 나머지 44%는 ‘보통’이라고 답했다. 지난해 하반기 조사에선 ‘높다’는 답과 ‘낮다’는 답이 동률(27%)이었다. 금융위기 발생 위험을 높게 보는 응답 비중은 유럽 재정위기가 번졌던 2012년 하반기 조사(35%) 이후 가장 높다. 반면 1년 이내 단기에 금융위기가 발생할 확률을 놓고 절반이 넘는 58%가 ‘낮다’고 응답했다. ‘높다’는 답은 6%에 불과했다.

임일섭 우리금융경영연구소 연구실장은 “가계부채가 늘어나는 속도가 너무 빠르다. 가계부채를 둘러싼 금리, 소득, 자산 가격 같은 요인이 예상한 경로와 다르게 움직일 가능성을 상정해 시스템적 위험을 줄이는 대책이 필요하다”고 지적했다. 그러면서 “소득·지출에서 계속 적자를 보고 있는 소득 1분위(하위 20%) 한계계층의 부채 문제 해결책이 시급하다”고 했다.

* 중앙일보 - 조현숙 기자 newear@joongang.co.kr